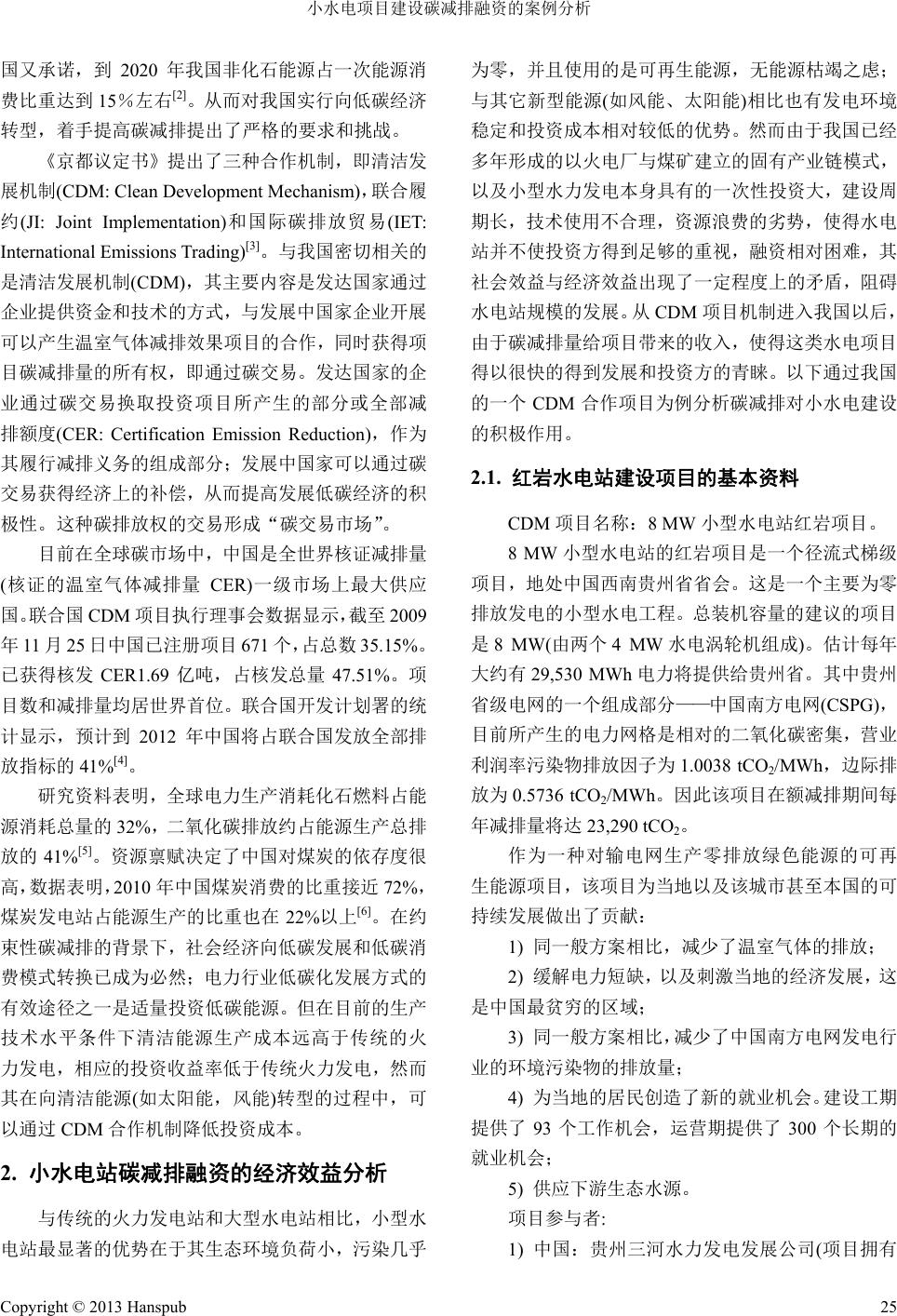

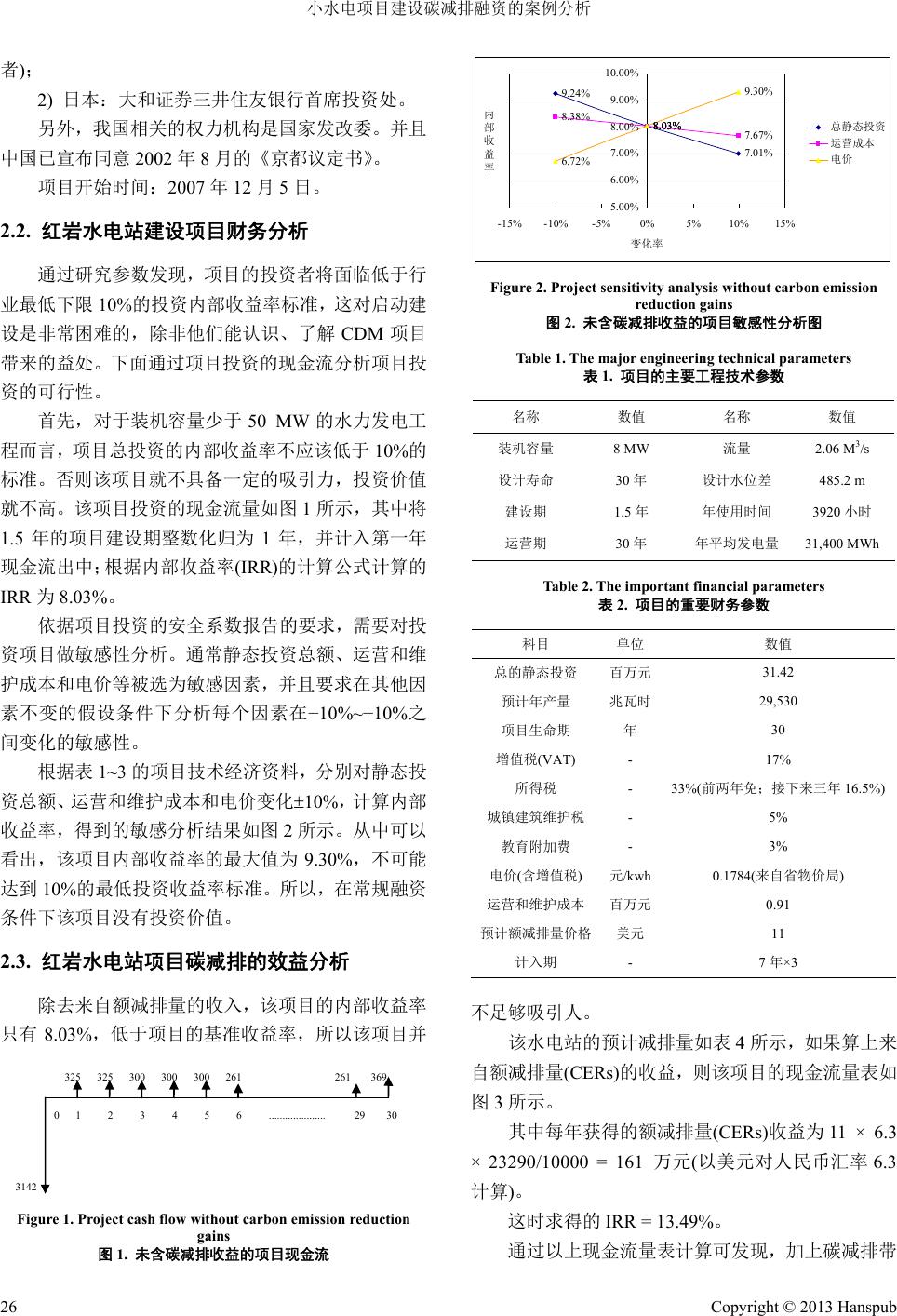

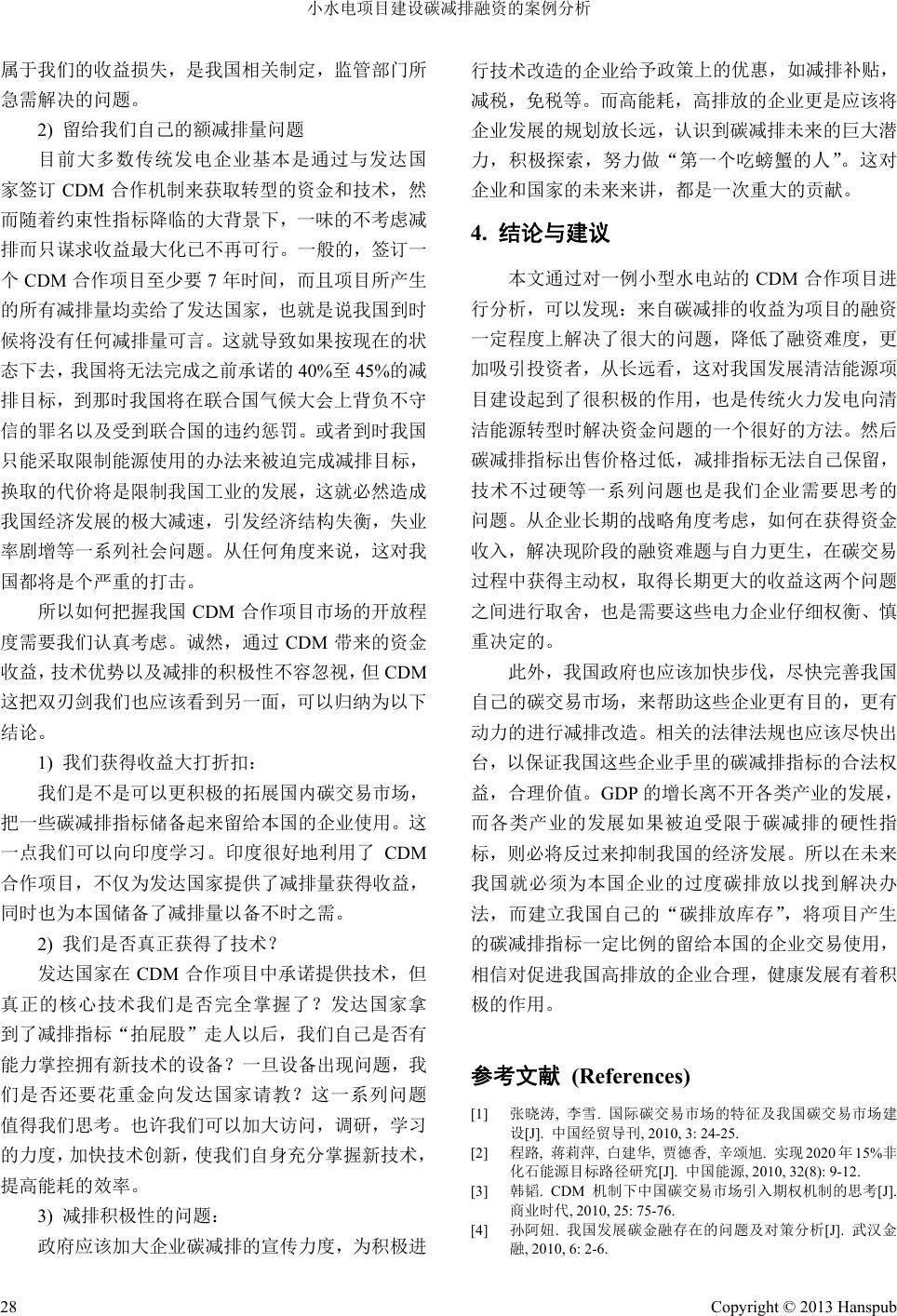

Journal of Low Carbon Economy 低碳经济, 2013, 2, 24-29 http://dx.doi.org/10.12677/jlce.2013.21005 Published Online February 2013 (http://www.hanspub.org/journal/jlce.html) A Sample of the Carbon Finance in Mini-Hydropower Station Hao Wei1, Zhenquan Wang2 1School of Economic Management, Beijing University of Chemical Technology, Beijing 2Economy of Energy Research Center, Beijing Institute of Petrochemical Technology, Beijing Email: paulwai_1987@163.com, wangzhenquan@bipt.edu.cn Received: Nov. 28th, 2012; revised: Dec. 14th, 2012; accepted: Dec. 23th, 2012 Abstract: This paper shows that carbon reduction financing is one of the effective ways to solve the problem of mini-hydropower investment low income by the case of project cash flow analysis, explains its feasibility for financing, and thus provides a reliable theoretical basis for the development of mini-hydropower stations in China. This paper also estimates the expected return of investors in carbon emission reduction and the results shows that the yield including the carbon financing is much larger than itself. So it is believed that China should encourage domestic capital investment in carbon reduction and perfect carbon trading market as soon as possible. Keywords: CDM; Hydropower Project; Carbon Finance 小水电项目建设碳减排融资的案例分析 魏 昊1,王振全 2 1北京化工大学经济管理学院,北京 2北京石油化工学院能源经济研究中心,北京 Email: paulwai_1987@163.com, wangzhenquan@bipt.edu.cn 收稿日期:2012 年11 月28 日;修回日期:2012年12月14日;录用日期:2012年12月23日 摘 要:本文通过案例的项目投资现金流的比较分析表明,碳减排融资是解决小型水电站投资收益率 低的有效途径之一,解释了其对于融资方面的可行性,进而为我国发展小型水电站提供了可靠的理论 依据。本文还估算了碳减排投资方的预期收益,结果表明其收益率远大于水电站本身的收益率。为此 本文认为,我国应鼓励国内资本在碳减排方面的投资以及碳交易市场的尽快完善。 关键词:CDM;水电项目;碳减排 1. 引言 伴随着人类在生产过程中对能源的过度使用和 对气候的肆意破坏,导致了全球的气候问题在近百年 来出现了很大的恶劣变化。其元凶就是在使用过程中 排放的温室气体,其中首推二氧化碳。尽管这一结论 还存在争议,近年来已经引起了各国政府和学术界的 广泛关注。从《联合国气候框架公约》开始,各国纷 纷开始为碳减排努力。之后的《京都议定书》又提出, 在2008 年到2012 年期间,所有发达国家的碳排放量 要比 1990 年减少 5.2%,而发展中国家在此期间没有 法律约束力的碳减排义务。在随后的哥本哈根会议 上,中国迫于外界压力以及对碳减排的积极表现,承 诺到 2020 年我国单位 GDP 的碳排放比 2005 年下降 40%到45%,作为约束性指标纳入国民经济和社会发 展中长期规划,并制定相应的国内统计,监测,考核 办法[1]。同年 9月召开的联合国气候变化峰会中,我 Copyright © 2013 Hanspub 24  小水电项目建设碳减排融资的案例分析 国又承诺,到2020 年我国非化石能源占一次能源消 费比重达到 15%左右[2]。从而对我国实行向低碳经济 转型,着手提高碳减排提出了严格的要求和挑战。 《京都议定书》提出了三种合作机制,即清洁发 展机制(CDM: Clean Development Mechanism),联合履 约(JI: Joint Implementation)和国际碳排放贸易(IET: International Emissions Trading)[3]。与我国密切相关的 是清洁发展机制(CDM),其主要内容是发达国家通过 企业提供资金和技术的方式,与发展中国家企业开展 可以产生温室气体减排效果项目的合作,同时获得项 目碳减排量的所有权,即通过碳交易。发达国家的企 业通过碳交易换取投资项目所产生的部分或全部减 排额度(CER: Certification Emission Reduction),作为 其履行减排义务的组成部分;发展中国家可以通过碳 交易获得经济上的补偿,从而提高发展低碳经济的积 极性。这种碳排放权的交易形成“碳交易市场”。 目前在全球碳市场中,中国是全世界核证减排量 (核证的温室气体减排量 CER) 一级市场上最大供应 国。联合国 CDM 项目执行理事会数据显示,截至2009 年11 月25 日中国已注册项目 671个,占总数 35.15%。 已获得核发 CER1.69 亿吨,占核发总量 47.51%。项 目数和减排量均居世界首位。联合国开发计划署的统 计显示,预计到2012 年中国将占联合国发放全部排 放指标的41%[4]。 研究资料表明,全球电力生产消耗化石燃料占能 源消耗总量的32%,二氧化碳排放约占能源生产总排 放的 41%[5]。资源禀赋决定了中国对煤炭的依存度很 高,数据表明,2010 年中国煤炭消费的比重接近 72%, 煤炭发电站占能源生产的比重也在22%以上[6]。在约 束性碳减排的背景下,社会经济向低碳发展和低碳消 费模式转换已成为必然;电力行业低碳化发展方式的 有效途径之一是适量投资低碳能源。但在目前的生产 技术水平条件下清洁能源生产成本远高于传统的火 力发电,相应的投资收益率低于传统火力发电,然而 其在向清洁能源(如太阳能,风能)转型的过程中,可 以通过 CDM 合作机制降低投资成本。 2. 小水电站碳减排融资的经济效益分析 与传统的火力发电站和大型水电站相比,小型水 电站最显著的优势在于其生态环境负荷小,污染几乎 为零,并且使用的是可再生能源,无能源枯竭之虑; 与其它新型能源(如风能、太阳能)相比也有发电环境 稳定和投资成本相对较低的优势。然而由于我国已经 多年形成的以火电厂与煤矿建立的固有产业链模式, 以及小型水力发电本身具有的一次性投资大,建设周 期长,技术使用不合理,资源浪费的劣势,使得水电 站并不使投资方得到足够的重视,融资相对困难,其 社会效益与经济效益出现了一定程度上的矛盾,阻碍 水电站规模的发展。从 CDM项目机制进入我国以后, 由于碳减排量给项目带来的收入,使得这类水电项目 得以很快的得到发展和投资方的青睐。以下通过我国 的一个 CDM 合作项目为例分析碳减排对小水电建设 的积极作用。 2.1. 红岩水电站建设项目的基本资料 CDM 项目名称:8 MW 小型水电站红岩项目。 8 MW小型水电站的红岩项目是一个径流式梯级 项目,地处中国西南贵州省省会。这是一个主要为零 排放发电的小型水电工程。总装机容量的建议的项目 是8 MW(由两个 4 MW水电涡轮机组成)。估计每年 大约有 29,530 MWh电力将提供给贵州省。其中贵州 省级电网的一个组成部分——中国南方电网(CSPG), 目前所产生的电力网格是相对的二氧化碳密集,营业 利润率污染物排放因子为 1.0038 tCO2/MWh,边际排 放为 0.5736 tCO2/MWh。因此该项目在额减排期间每 年减排量将达23,290 tCO2。 作为一种对输电网生产零排放绿色能源的可再 生能源项目,该项目为当地以及该城市甚至本国的可 持续发展做出了贡献: 1) 同一般方案相比,减少了温室气体的排放; 2) 缓解电力短缺,以及刺激当地的经济发展,这 是中国最贫穷的区域; 3) 同一般方案相比,减少了中国南方电网发电行 业的环境污染物的排放量; 4) 为当地的居民创造了新的就业机会。建设工期 提供了 93个工作机会,运营期提供了300个长期的 就业机会; 5) 供应下游生态水源。 项目参与者: 1) 中国:贵州三河水力发电发展公司(项目拥有 Copyright © 2013 Hanspub 25  小水电项目建设碳减排融资的案例分析 者); 2) 日本:大和证券三井住友银行首席投资处。 另外,我国相关的权力机构是国家发改委。并且 中国已宣布同意2002 年8月的《京都议定书》。 项目开始时间:2007 年12 月5日。 2.2. 红岩水电站建设项目财务分析 通过研究参数发现,项目的投资者将面临低于行 业最低下限 10%的投资内部收益率标准,这对启动建 设是非常困难的,除非他们能认识、了解 CDM 项目 带来的益处。下面通过项目投资的现金流分析项目投 资的可行性。 首先,对于装机容量少于 50 MW的水力发电工 程而言,项目总投资的内部收益率不应该低于 10%的 标准。否则该项目就不具备一定的吸引力,投资价值 就不高。该项目投资的现金流量如图 1所示,其中将 1.5 年的项目建设期整数化归为 1年,并计入第一年 现金流出中;根据内部收益率(IRR)的计算公式计算的 IRR 为8.03%。 依据项目投资的安全系数报告的要求,需要对投 资项目做敏感性分析。通常静态投资总额、运营和维 护成本和电价等被选为敏感因素,并且要求在其他因 素不变的假设条件下分析每个因素在−10%~+10% 之 间变化的敏感性。 根据表 1~3 的项目技术经济资料,分别对静态投 资总额、运营和维护成本和电价变化10%,计算 内部 收益率,得到的敏感分析结果如图 2所示。从中可以 看出,该项目内部收益率的最大值为9.30%,不可能 达到 10%的最低投资收益率标准。所以,在常规融资 条件下该项目没有投资价值。 2.3. 红岩水电站项目碳减排的效益分析 除去来自额减排量的收入,该项目的内部收益率 只有 8.03%,低于项目的基准收益率,所以该项目并 3142 325 261 300 300 300 325 369 30 0 1 2 3 4 5 ..................... 29 6 261 Figure 1. Proj ect cash flow without carbon emission reduction gains 图1. 未含碳减排收益的项目现金流 9.24% 8.03% 7.01% 8.38% 8.03% 7.67% 6.72% 8.03% 9.30% 5.00% 6.00% 7.00% 8.00% 9.00% 10.00% -15% -10%-5%0%5%10%15% 变化率 内 部 收 益 率 总静态投资 运营成本 电价 Figure 2. Project sensitivity analysis without carbon emission reduction gains 图2. 未含碳减排收益的项目敏感性分析图 Table 1. The major engineering technical parameters 表1. 项目的主要工程技术参数 名称 数值 名称 数值 装机容量 8 MW 流量 2.06 M3/s 设计寿命 30年 设计水位差 485.2 m 建设期 1.5年 年使用时间 3920小时 运营期 30年 年平均发电量 31,400 MWh Table 2. The important financial parameters 表2. 项目的重要财务参数 科目 单位 数值 总的静态投资 百万元 31.42 预计年产量 兆瓦时 29,530 项目生命期 年 30 增值税(VAT) - 17% 所得税 - 33%(前两年免;接下来三年16.5%) 城镇建筑维护税 - 5% 教育附加费 - 3% 电价(含增值税) 元/kwh 0.1784(来自省物价局) 运营和维护成本 百万元 0.91 预计额减排量价格 美元 11 计入期 - 7年×3 不足够吸引人。 该水电站的预计减排量如表4所示,如果算上来 自额减排量(CERs)的收益,则该项目的现金流量表如 图3所示。 其中每年获得的额减排量(CERs)收益为 11 × 6.3 × 23290/10000 = 161 万元(以美元对人民币汇率 6.3 计算)。 这时求得的 IRR = 13.49%。 通过以上现金流量表计算可发现,加上碳减排带 Copyright © 2013 Hanspub 26  小水电项目建设碳减排融资的案例分析 Table 3. The project financial indicators 表3. 项目财务指标 类别 科目 数值 单位 净电力供应 兆 29,530 瓦时/年 建设期 1.5 年 运营期 30 年 一般性描述 电价 税) 1元/ 5 收益(考虑公允价值变动) 收入 固定资产价值 (考虑公允价值变动) 万元 1 第二年流动资本 投资 17% 城市维护建设税 税 运万元 年 (考虑公允价值变动) 劳3 成本 总运营维护成本 3. 折旧 其他 (包括增值 78.4 兆瓦时 收益 26.8152 万元 526.8152 万元 净收益 334.39 万元 总投资 3156.32 万元 3142.32 固定资产价值 3142.32 固定资产投资 3142.32 万元 建设期利息 0 万元 流动资本 4 万元 0 万元 第三年流动资本 14 万元 增值税 所得税 33% 5% 教育附加费 3% 营维护成本 90.82 / 运营维护成本 90.82 万元/年 材料成本 4.00 万元/年 水成本 3 万元/年 动成本 9.6 万元/年 维修费 31.42 万元/年 其他 12.800 万元/年 192.42 万元/年 折旧年限 30 年 净残值率 00% 综合折旧率 3.23% 年折旧额 101.6 盈余公积 10% 资料来源:《联合国气候框架公约》CDM 项目网站:http://cdm.unfccc.int/. Table 4. The premission rions 表4. 计入额减排期间预计的 年份 ojected educt 减排量 2008* 2009 至2014 2015** 总减排量 减排量 2.16.3030 1349 2.3290 0.1941 注:年 3至015 1日至 28 日。 *2008 月1日12 月31 日;**2年1月2015 年2月 461 486 3142 ......... 0 1 2 3 4 5 .....29 30 22 21 ......... 486 4261 ......... 61 461 422 6 422 261 369 Figure 3. Project cash flow with carbon emission reduction gains 图3. 包含碳减排收益的项目现金流量表 来 要收益率。国一些发电企业通过参与 CDM 目前对于 国来说确实是一个非常好的机制,通过参 与C 易价格大致在 15~20 美元 /吨的 作为额减排量的 购买 的收益,内部报酬率超过了10%,符合项目要求的 必 这说明我 合作确实可以提高项目投资的收益和可行性,这对我 国水电项目的兴建,甚至传统电力企业进行转型改造 都提供了一个很好的解决方法。 3. 小型水电站碳减排融资项目的国民效益 分析 通过上述的分析结论不难看出:CDM 合作机制 中 DM 合作项目不仅能给当地人民提供大量的就业 机会,改善环境,而且还能有助于建造节能减排的项 目,完成技术改造,加快国内传统企业转型,以及获 得来自发达国家的技术和资金。但深度分析后,我们 也发现蕴藏在其中的一些问题着实值得我们去深入 思考和研究,陈述如下。 1) 额减排量(CERs)的定价问题 目前国际上碳排量的交 区间,以本文分析的案例为例, 方,日方,仅以 11 美元/吨的价格购买,然后再 到国际碳交易市场上出售进行套现获益。其每年获得 的收益至少为 151123290100009 万美元。这其 中出现的问题便是我国本身并没有自己的碳交易定 价权,目前也尚无能力 碳交易,本国 的碳交易市场还处于萌芽阶段。这就不得不使我国参 与CDM 合作项目的企业被迫接受发达国家的定价, 使我们自己的利益大打折扣。因此,如何尽快完善我 国的碳交易市场,同时也使更多的企业重视起碳减排 去参与国际上的 的重要性,加快我国碳市场发展的步伐,找回本 Copyright © 2013 Hanspub 27  小水电项目建设碳减排融资的案例分析 属于我们的收益损失,是我国相关制定,监管部门所 急需解决的问题。 2) 留给我们自己的额减排量问题 目前大多数传统发电企业基本是通过与发达国 家签订 CDM 合作机制来获取转型的资金和技术,然 而随 味的不考虑减 排而 积极性不容忽视,但CDM 这把 减排指标储备起来留给本国的企业使用。这 一点好地利用了 CDM 合作 国家拿 到了 我们自己是否有 能力 予政策上的优惠,如减排补贴, 减税 排放的企业更是应该将 企业 进 来自碳减排的收益为项目的融资 上解决了很大的问题,降低了融资难度,更 加吸 排改造。相关的法律法规也应该尽快出 台, [1] 张晓涛, 李雪. 国际碳交易市场的 特征及我国碳交易市场建 设[J]. 中国经贸导刊, 2010, 3: 24-25. , 辛颂旭. 实现2020 年15%非 能源, 2010, 32(8): 9-12. 韩韬 机制下中国碳交易市场引入期权机制的思考[J]. 着约束性指标降临的大背景下,一 只谋求收益最大化已不再可行。一般的,签订一 个CDM 合作项目至少要 7年时间,而且项目所产生 的所有减排量均卖给了发达国家,也就是说我国到时 候将没有任何减排量可言。这就导致如果按现在的状 态下去,我国将无法完成之前承诺的40%至45%的减 排目标,到那时我国将在联合国气候大会上背负不守 信的罪名以及受到联合国的违约惩罚。或者到时我国 只能采取限制能源使用的办法来被迫完成减排目标, 换取的代价将是限制我国工业的发展,这就必然造成 我国经济发展的极大减速,引发经济结构失衡,失业 率剧增等一系列社会问题。从任何角度来说,这对我 国都将是个严重的打击。 所以如何把握我国 CDM合作项目市场的开放程 度需要我们认真考虑。诚然,通过CDM 带来的资金 收益,技术优势以及减排的 双刃剑我们也应该看到另一面,可以归纳为以下 结论。 1) 我们获得收益大打折扣: 我们是不是可以更积极的拓展国内碳交易市场, 把一些碳 我们可以向印度学习。印度很 项目,不仅为发达国家提供了减排量获得收益, 同时也为本国储备了减排量以备不时之需。 2) 我们是否真正获得了技术? 发达国家在 CDM 合作项目中承诺提供技术,但 真正的核心技术我们是否完全掌握了?发达 减排指标“拍屁股”走人以后, 掌控拥有新技术的设备?一旦设备出现问题,我 们是否还要花重金向发达国家请教?这一系列问题 值得我们思考。也许我们可以加大访问,调研,学习 的力度,加快技术创新,使我们自身充分掌握新技术, 提高能耗的效率。 3) 减排积极性的问题: 政府应该加大企业碳减排的宣传力度,为积极进 行技术改造的企业给 ,免税等。而高能耗,高 发展的规划放长远,认识到碳减排未来的巨大潜 力,积极探索,努力做“第一个吃螃蟹的人”。这对 企业和国家的未来来讲,都是一次重大的贡献。 4. 结论与建议 本文通过对一例小型水电站的CDM 合作项目 行分析,可以发现: 一定程度 引投资者,从长远看,这对我国发展清洁能源项 目建设起到了很积极的作用,也是传统火力发电向清 洁能源转型时解决资金问题的一个很好的方法。然后 碳减排指标出售价格过低,减排指标无法自己保留, 技术不过硬等一系列问题也是我们企业需要思考的 问题。从企业长期的战略角度考虑,如何在获得资金 收入,解决现阶段的融资难题与自力更生,在碳交易 过程中获得主动权,取得长期更大的收益这两个问题 之间进行取舍,也是需要这些电力企业仔细权衡、慎 重决定的。 此外,我国政府也应该加快步伐,尽快完善我国 自己的碳交易市场,来帮助这些企业更有目的,更有 动力的进行减 以保证我国这些企业手里的碳减排指标的合法权 益,合理价值。GDP 的增长离不开各类产业的发展, 而各类产业的发展如果被迫受限于碳减排的硬性指 标,则必将反过来抑制我国的经济发展。所以在未来 我国就必须为本国企业的过度碳排放以找到解决办 法,而建立我国自己的“碳排放库存”,将项目产生 的碳减排指标一定比例的留给本国的企业交易使用, 相信对促进我国高排放的企业合理,健康发展有着积 极的作用。 参考文献 (References) [2] 程路, 蒋莉萍, 白建华, 贾德香 化石能源目标路径研究[J]. 中国 [3] . CDM 商业时代, 2010, 25: 75-76. 孙阿妞. 我国发展碳金融存在的问题[4] 及对策分析[J]. 武汉金 融, 2010, 6: 2-6. Copyright © 2013 Hanspub 28  小水电项目建设碳减排融资的案例分析 Copyright © 2013 Hanspub 29 析 11. [5] 陈启鑫, 康重庆, 夏清等. 电力行业低碳化的关键要素分 及其对电源规划的影响[J]. 电力系统自动化, 2009, 33(15): 18-23. [6] 国家统计局. 2011中国能源统计年鉴[M]. 北京: 中国统计出 版社, 20 |