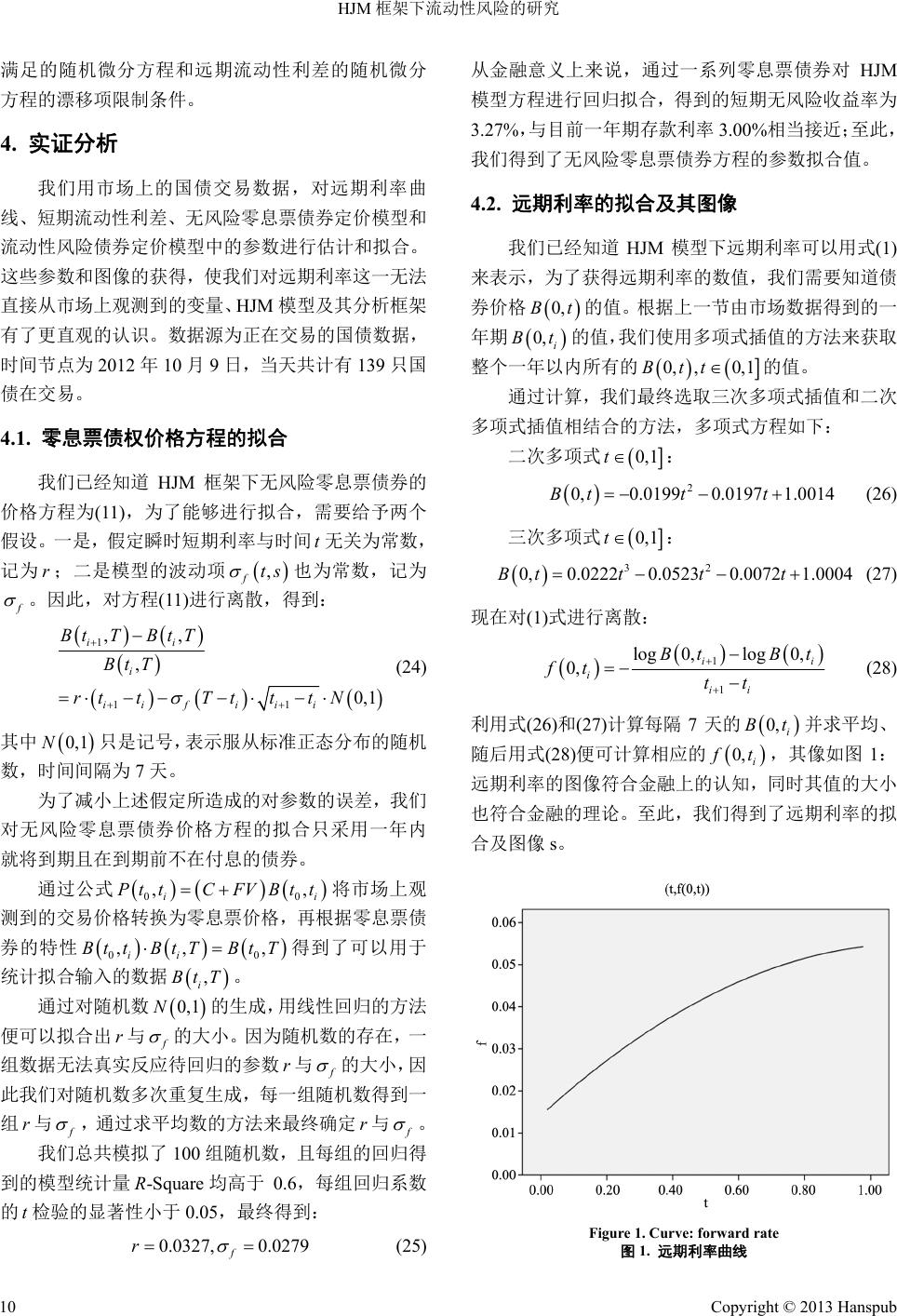

Finance 金融, 2013, 3, 7-11 http://dx.doi.org/10.12677/fin.2013.32002 Published Online April 2013 (http://www.hanspub.org/journal/fin.html) Study of Liquidity Risk under HJM Framework Shaohua Li, Yun Tang Department of Mathematics, Tongji University, Shanghai Email: lixueshu@tongji.edu.cn, hendryforever@163.com Received: Feb. 17th, 2013; revised: Mar. 8th, 2013; accep t e d : M a r. 27th, 2013 Copyright © 2013 Shaohua Li, Yun Tang. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: This paper studies the liquidity risk under the HJM framework. Through the introduction of the HJM model, we consider liquidity as a term structure and give the liquidity spread dynamic equation directly. Finally, we obtain the dynamic equation of the price of the liquidity-risk bond. Moreover, we estimate and fit the model parameters, liquidity spread and forward rate curve by the market data. Keywords: HJM Framework; Liquidity Risk; Liquidity Spread; Statistical Fitting HJM 框架下流动性风险的研究 李少华,唐 耘 同济大学数学系,上海 Email: lixueshu@tongji.edu.cn, hendryforever@163.com 收稿日期:2013 年2月17 日;修回日期:2013 年3月8日;录用日期:2013 年3月27 日 摘 要:本文主要研究了在 HJM 模型框架下对流动性风险的刻画。通过对 HJM 模型的介绍,把流动 性利差作为期限结构直接进行建模,给出流动性利差所满足的动态方程,以此推导出带有流动性风险 的债券的价格。同时还通过市场数据,对模型参数、流动性利差和远期利率曲线进行了估计和拟合。 关键词:HJM 框架;流动性风险;流动性利差;统计拟合 1. 引言 对于利率期限结构的研究,Health、Jarrow 和 Morton[1]提出了一种新的方法对固定收益证券及其衍 生品进行定价,这是定价理论的一个突破。他们选择 瞬时远期利率作为模拟的基本变量,用当前的收益曲 线作为输入的初始条件,用瞬时远期利率满足的动态 模型导出整个收益率曲线将来的随机演化过程。同 时,HJM模型还一个无套利分析框架,远期利率动态 过程完全由远期利率的瞬时波动率决定,因此通过对 远期利率波动率期限结构的设置便可以得到不同的 利率模型。HJM 框架的研究具有很强的理论价值,国 外对 HJM 模型的研究较为成熟,Cedreece Tamagu- shiku[2]在HJM 框架下使用主成分分析对利率建模, 他用了三种模型调查了悉尼期货交易所的看涨期权, 三种模型都是基于 HJM 的框架,这三种模型分别是 单因子模型,双因子模型和三因子模型,使用主成分 分析的原因是为了能够提供远期利率波动函数。 Chiarella 和Kwon[3]系统研究了 HJM 模型框架下远期 利率波动率的结构的一般化函数的构建,并通过对函 数的设置将常见的均衡型模型纳入HJM 框架下。同 时HJM 模型在信用风险中也有广泛的应用,Philipp J. Schonbucher[4],他使用了一种新的建模手段,假设可 Copyright © 2013 Hanspub 7  HJM 框架下流动性风险的研究 违约零息票债券的价格是由 HJM模型驱动,从而对 可违约零息票债券的定价问题进行了细致的讨论。 Bielecki 和Rutkowski[5],他们两个讲信用评级考虑进 可违约债券的定价问题中,在 HJM框架下,通过使 用条件马尔科夫过程的构造来对信用级别的变动进 行建模。Se nay Agca[6]则侧重在HJM 框架下进行风险 的度量,包括传统的风险度量、通过特定的期限结构 模型进行度量以及利率风险度量的实证分析。 HJM 模型的框架是一般化的,不仅仅是一个利率 模型,更是金融领域对期限结构建模的统一框架,在 许多其他方向,如通胀率建模,信用利差建模等,都 有HJM 模型的身影。流动性风险亦可以用 HJM 框架 进行建模。自从 2007 年金融危机以来,流动性已经 成为人们越来越关注的问题,对于流动性风险的管理 与控制也日趋成熟。对于流动性的定义,在一般意义 上,它指的是“资金的可获得性”,即金融资产迅速 变现而免遭面值损失的能力。根据国际清算银行近期 一项大规模的国际比较研究,“市场流动性”指的是 “市场的参与者能够迅速进行大量金融交易,并且不 会导致资产价格发生显著波动”。因此,保持流动性 成为金融体系健全运行的基本原则之一。目前在对流 动性风险的研究中,Jarrow、Turnbull[7]和Janosi、Jarrow、 Yildirim[8]提出用流动性利差来刻画流动性风险,考虑 流动性风险的债券价格等于流动性贴现因子,乘以相 同条件下没有流动性风险的债券价格。流动性利差指 两个除了流动性不一样其余均相同的资产,其对应的 收益率之差便为流动性利差。因此,流动性利差同样 是一个期限结构。因此本文研究流动性风险的方法便 是直接对流动性利差建模,从而完成HJM 框架下流 动性风险的模型建立。 2. HJM模型简介[1] Health、Jarrow 和Merton 从初始市场收益率曲线 出发,使用的是远期利率这一指标,得到一个完整的 远期收益率曲线,建立了整个远期利率曲线动态特性 的利率衍生品定价框架。 首先,固定一个时间节点 T(假设为 50年),对 于 0T T tT t ,表示一个期限为 T,面值为 1 元的无风险零息票债券在 时刻的价格。那么定义在 时刻时刻适用于时刻 T投资的远期利率为: ,Bt t ,log, f tT BtT T ,exp ,d T t BtTf tvv 0, (1) 对(1)式两边积分,便可得到无风险零息票债券的价格 公示: (2) f 其次, 假设我们已知 T , ,称为初始远期利率 曲线。在 HJM 模型中,远期利率 f tT 00 ,0,,d ,d tt 满足: tTfTuT uuT Wu f (3) 将(3)式改写为微分的形式,即: d,,d ,d f tTtTttT Wt (4) 其中, P Wu是实际概率测度 下的布朗运动。 ,tT 是 , ,tT 是 f tT 在实际概率测度下的漂移项, , f tT 在实际概率测度下的波动项。 再次,进行测度转换并得到 HJM 模型无套利条 件:即若存在随机过程 t使得下式成立: ,,,tTtT tT t (5) 那么由单个布朗运动所驱动的关于所有到期日 0,TT ,,d T t tTtv v 的无风险零息票债券价格的期限结构模型 不存在套利。其中 , t P 0d t WtWtuu ,,,d T t tTtTtv v , 是风 险的市场价格。那么风险中性测度下的布朗运动满 足: (6) 最后,得到了 HJM 漂移项的限制条件: (7) f 风险中性测度下远期利率 tT满足的随机微 分方程: d,,,d ,dtTtTtT ttT Wt f (8) 以及风险中性测度下无风 险零 息票债 券价格 ,BtT满足的随机微分方程: d, d,dd , T t BtT rtt tssWt BtT (9) 由此,我们便对 HJM 模型简单的进行了介绍。 得到了 HJM 漂移项限制条件、远期利率和无风险零 息票债券价格满足的随机微分方程。 Copyright © 2013 Hanspub 8  HJM 框架下流动性风险的研究 3. 考虑流动性风险的债券定价 我们使用流动性利差来刻画流动性风险,流动性 利差便指仅流动性有差异的两个资产的收益率之差。 流动性利差作为一个期限结构,我们对流动性利差直 接进行建模。 首先,对于一张无风险零息票债券 及其对 应的远期利率 ,BtT , f tT ,d ,我们已经知道其在 HJM 框架 下的如下的公式: d, ,d ff f tTtT t tTW t (10) d, d, , T f t BtT rt tt BtT dds sWt ,d T f tts s ,ltT ,dtT Wt (11) ,, ff tT tT (12) 现在考虑远期流动性利差,记为 ,假设其 满足如下随机微分方程: d, ,d ll ltTtT t (13) 对一张具有流动性风险的零息票债券 ,CtT exp,d T tlts s p ,d TT tt lts s ˆ Ito 定 价。因为债券具有流动性的风险,因此其价格应该等 于流动性贴现因子,乘以相同条件下没有流动性风险 的债券价格,即: ,,CtT BtT (14) 将式(2)代入式(14): ,exp ,dexCtTf tss (15) 随后由 引理和式(10)、(12)可以推出 d, , ,, 1,, 2 ,, T t T fl t T fl t CtT CtT rt lttts ts tsts s 2 ,d dd dd fl ts s ts st W t ,CtT (16) 为了研究式(16)所表示方程背后的金融含义,我们对 债券 的收益率进行分析: d Trtt T d, , Ct E Ct (17) 其中 rt 表示 ,TCt 的收益率。同时式(16)两边也取 期望,可得: 2 d, , ,,,d 1,,dd 2 T fl t T fl t CtT ECtT rt ltttstss tsts st (18) 式(17)与式(18)为同一个测度下同一个债券的收益率, 因此两式应该相等,即: 2 ,,,d 1,,d 2 T fl t T fl t rtrt ltttstss tsts s (19) 观察式(19),由流动性利差的定义,便可得: ,rtrt ltt ,CtT (20) 即:有流动性风险的零息票债券 的即期收益率 =短期无风险利率+短期流动性利差。 再将式(20)代入式(19)中,有: 2 ,,d 1,,d 2 T fl t T fl t tsts s tsts s ,,,d ,,d ,,d T lfl t T lf t T ll t tTtTts s tTts s tTts s (21) 等式两边同时对 T求偏导,并结合式(12),可得 (22) 该式表示流动性利差 ,ltT 所服从的随机微分方程的 漂移项限制条件。 同时将式(21)代入(16),可得: d, ,d , ,,dd T fl t CtT rt lttt CtT tstssWt (23) 该式表示带有流动性风险的零息票债券价格所满足 的随机微分方程。 至此,我们通过对远期流动性利差 ,ltT直接建 模,得到了 HJM 框架下带有流动性风险的债券价格 Copyright © 2013 Hanspub 9  HJM 框架下流动性风险的研究 满足的随机微分方程和远期流动性利差的随机微分 方程的漂移项限制条件。 4. 实证分析 我们用市场上的国债交易数据,对远期利率曲 线、短期流动性利差、无风险零息票债券定价模型和 流动性风险债券定价模型中的参数进行估计和拟合。 这些参数和图像的获得,使我们对远期利率这一无法 直接从市场上观测到的变量、 HJM 模型及其分析框架 有了更直观的认识。数据源为正在交易的国债数据, 时间节点为 2012 年10月9日,当天共计有 139 只国 债在交易。 4.1. 零息票债权价格方程的拟合 我们已经知道 HJM 框架下无风险零息票债券的 价格方程为(11),为了能够进行拟合,需要给予两个 假设。一是,假定瞬时短期利率与时间 t无关为常数, 记为 ;二是模型的波动项 也为常数,记为 r , fts f 。因此,对方程(11)进行离散,得到: 0,1 ii t N 0,1N 00 ,, ii FV Btt 0 ,Bt T 0,1N r 1 11 ,, , ii i ii fi Bt TBtT BtT rt tTtt (24) 其中 只是记号,表示服从标准正态分布的随机 数,时间间隔为7天。 为了减小上述假定所造成的对参数的误差,我们 对无风险零息票债券价格方程的拟合只采用一年内 就将到期且在到期前不在付息的债券。 通过公式 将市场上观 测到的交易价格转换为零息票价格,再根据零息票债 券的特性 得到了可以用于 统计拟合输入的数据 。 Pt tC 0 ,, ii Bt tBtT , i BtT 通过对随机数 的生成,用线性回归的方法 便可以拟合出 与 f 的大小。因为随机数的存在,一 组数据无法真实反应待回归的参数 与 r f 的大小,因 此我们对随机数多次重复生成,每一组随机数得到一 组 与 r f ,通过求平均数的方法来最终确定 与r f 。 我们总共模拟了 100组随机数,且每组的回归得 到的模型统计量均高于 0.6,每组回归系数 的检验的显著性小于 0.05,最终得到: -SquareR 0.0279 f t 0.0327,r 从金融意义上来说,通过一系列零息票债券对 HJM 模型方程进行回归拟合,得到的短期无风险收益率为 3.27%,与目前一年期存款利率3.00%相当接近;至此, 我们得到了无风险零息票债券方程的参数拟合值。 4.2. 远期利率的拟合及其图像 我们已经知道HJM模型下远期利率可以用式(1) 来表示,为了获得远期利率的数值,我们需要知道债 券价格 0,Bt的值。根据上一节由市场数据得到的一 年期 0, i Bt 的值,我们使用多项式插值的方法来获取 整个一年以内所有的 (25) 0, ,0,1Btt的值。 通过计算,我们最终选取三次多项式插值和二次 多项式插值相结合的方法,多项式方程如下: 0,1t: 二次多项式 2 0,0.01990.0197 1.0014Bttt (26) 0,1t: 三次多项式 32 0,0.02220.05230.00721.0004Btt tt (27) 现在对(1)式进行离散: 1 1 log 0,log 0, 0, ii iii Bt Bt ft tt 0, i Bt 0, i (28) 利用式(26)和(27)计算每隔 7天的 并求平均、 随后用式(28)便可计算相应的 f t,其像如图1: 远期利率的图像符合金融上的认知,同时其值的大小 也符合金融的理论。至此,我们得到了远期利率的拟 合及图像 s。 Figure 1. Curve: forward rate 图1. 远期利率曲线 Copyright © 2013 Hanspub 10  HJM 框架下流动性风险的研究 Copyright © 2013 Hanspub 11 5. 结论 4.3. 流动性风险债权价格方程的拟合与 流动性利差的计算 作为期限结构建模的统一框架,HJM 框架的应用 越来越广。本文通过 HJM 框架,对流动性利差进行 建模,得到了带有流动性风险的债券的定价公式以及 流动性利差所满足的随机微分方程的漂移项限制条 件。同时,利用市场数据对模型参数、流动性利差和 远期利率曲线进行了估计和拟合,这些参数和图像的 拟合,使我们对 HJM 框架和流动性风险有了更直观 的认识。 我们已经知道流动性风险 债券 的价格 方程为 (23),与第一节拟合无风险债券的价格方程相似,为 了进行拟合给出假设条件:令 ,rr lttt ,假设 r 为常数,再令 , fl ts ts , ,假设 均为常数。 由此,式(23)离散为: 0,1 ii tN 1 11 ,, , ii i ii i Ct TCtT CtT rt tTtt (29) 参考文献 (References) 同样为了减小假定带来的误差,此处拟合只采用 到期时间距时间节点1~2 年的债券。 [1] D. Heath, R. Jarrow and A. Morton. Bond pricing and the term structure of interest rates: A new methodology for contingent claims valuation. Econometrica, 1992, 60(1): 77-105. 与第一节相似,通过零息票债券价格的三次与二 次多项式插值方程以及付息债券的价格公式,可以得 到用于统计拟合输入的数据 [2] T. Nesemann. Positive nonlinear difference equations: Some re- sults and applications. Nonlinear Anal, 2001, 47(7): 4707-4717. [3] C. Chiarella, O. K. Kwon. Formulation of popular interest rate models under the HJM framework. Working Paper, School of Finance and Economics, 1999: 1-20. , i BtT 。我们也模拟了 100 组随机数,统计检验指标也同第一节,最终得到: [4] P. J. Schonbucher. The term structure of defaultable bond prices. University of Bonn, Discussion Paper Serie B, 1996, No. 384. 0.0548r, 0.0524 (30) [5] T. R. Bielecki, M. Rutkowski. Modelling of the defaultable term structure: Conditionally Markov approach. IEEE Transactions on Automatic Control, 2004, 49(3): 361-373. 从金融意义上来说,通过对 HJM框架下带有流动性 风险的债券的定价方程的拟合,得到了有流动性风险 的债券的即期收益率,为 5.48%。那么根据流动性利 差的定义,我们便可以得到短期流动性利差的值为: [6] S. Agca. The performance of alternative interest rate risk mea- sures and immunization strategies under a Heath-Jarrow-Morton framework. Virginia Polytechnic Institute and State University, 2002. [7] R. A. Jarrow, S. M. Turnbull. The intersection of market and cre- dit risk. Journal of Banking and Finance, 2000, 24(1-2): 271- 299. , 0lttr r.02212.21% (31) [8] T. Janosi, R. Jarrow and Y. Yildirim. Estimating expected losses and liquidity discounts i mplicit debt prices. Journal of Risk, 200 2, 5(1): 1-38. 至此,我们得到了流动性风险的债券方程的参数 拟合值与短期流动性利差。 |